疑問解決&実名出し 「銀貨、どこで買う?」投資家が推奨するディーラー3社を実名公開【野口・コインパレス・金銀の貯金箱】

ray_login_1219

銀の盾|Silver Asset Defense

「資産防衛のために銀貨を買っているけれど、この先どうやって利益を確定すればいいの?」 「証券口座を開いて複雑なトレードをするのは避けたい…」

そんな悩みをお持ちの方へ。結論から言います。 「GSR(金銀比価)」の波を利用すれば、証券口座を使わず、現金を追加することもなく、手元の「金(ゴールド)」を増やすことができます。 今回は、現物投資家だからこそできる、究極の資産増殖ステップを解説します。

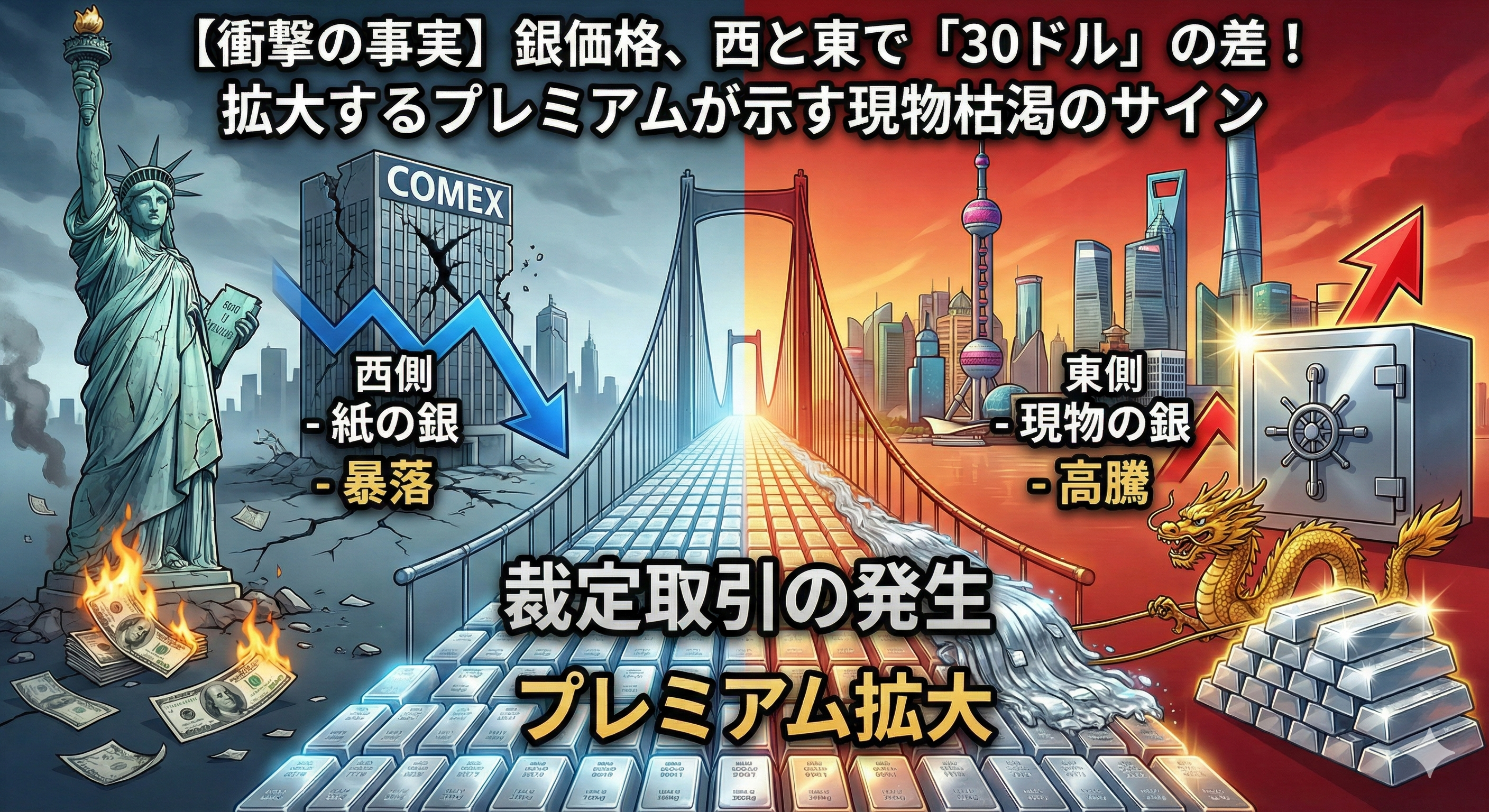

GSR(Gold Silver Ratio)とは、「金1オンスを買うために、銀が何オンス必要か」を示すシンプルな交換レートのことです。

例えば、果物で例えてみましょう。 普段は「リンゴ1個(金)」と「ミカン60個(銀)」が交換できるとします。しかし、ある時ミカンが豊作すぎて「リンゴ1個=ミカン90個」にならないと交換できなくなりました。この時、ミカン(銀)は本来の価値より「異常に安売りされている」状態です。 GSR戦略とは、この「価値の歪み」を利用する投資手法です。

GSRは歴史的に大きく変動を繰り返しています。 過去には比率が15:1(銀が非常に高い)の時代もありましたが、近代の平均は約50〜60の間を推移しており、経済危機の際には80〜100以上に跳ね上がる(銀が暴落する)こともあります。

2026年3月現在、GSRはおよそ「60」前後で推移しています。 もし今後、銀の需要が急増して価格が高騰し、GSRが「30」まで縮まったとします。そのタイミングで手持ちの「銀」を「金」に交換すれば、結果として手元の金(ゴールド)を効率よく増やすことができるのです。

この戦略の最大の魅力は、証券会社やペーパー資産(ETF)を通す必要がないことです。

これだけで完結します。日本円という「法定通貨」を間に挟む時間を極力短くし、実物資産から実物資産へ直接乗り換える。これこそが、有事にも強い真の資産防衛術です。

GSR戦略は理論上完璧ですが、日本国内で実行するにあたり絶対に無視できない落とし穴があります。それが「税金」と「社会保険料」です。

銀の現物を売却して得た利益は「譲渡所得」となり、年間50万円の特別控除枠を超えた分は総合課税の対象となります。

つまり、利益が出れば出るほど所得税や住民税が跳ね上がり、さらに翌年の国民健康保険料などにもダイレクトに重くのしかかってきます。実際に確定申告を行い、手元に残るはずの利益が計算以上に削られる「総合課税のリアルな痛み」を経験している方なら、この恐ろしさが痛いほど分かるはずです。

少しGSRが縮んだ程度(例:80→70)で交換してしまうと、この税金と店舗の手数料(スプレッド)で完全に「税金負け」を起こし、結果的に金(ゴールド)は全く増えません。

【GSR戦略で考慮すべき3つのコスト】

| コストの種類 | 概要とリスク | 対策の方向性 |

| 税金(譲渡所得) | 50万円超の利益から総合課税として加算される | 5年以上の「長期譲渡」にして課税対象を半減させる |

| 社会保険料 | 所得増加に伴い、翌年の国保料などが上昇する | 税引き後でも確実に金が増える「歴史的ボーナス相場」まで待つ |

| スプレッド | 店舗における買値と売値の差額(手数料) | 頻繁な交換を避け、ここぞという1回に絞り込む |

では、一体どの水準までGSRが縮小すれば「税金負け」せずに利益を出せるのでしょうか?

次回の記事では、このリアルな税金・保険料を差し引いた「絶対に損をしないためのGSR出口戦略・シミュレーション」を徹底解説します。